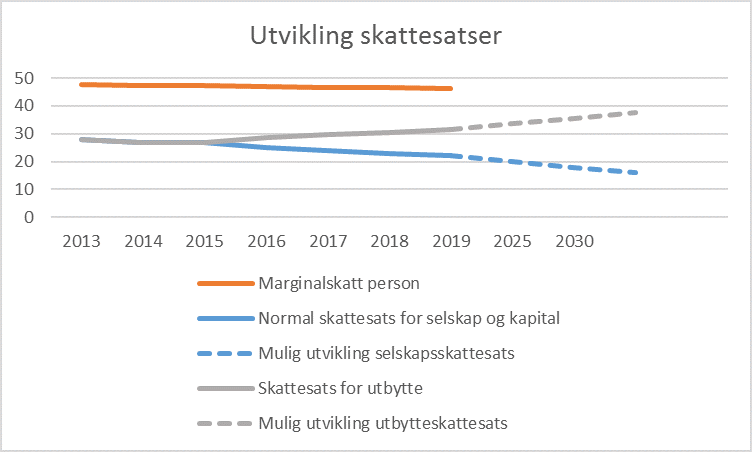

Skattesats for utbytte øker

I regjeringens forslag til statsbudsjett er den alminnelige skattesatsen for selskaper og for kapitalinntekter foreslått redusert. Samtidig er den effektive skattesatsen for utbytte til personlige aksjonærer foreslått å økt. Regjeringens foreslår med virkning fra 2019 at den effektive skattesatsen for utbytte økes fra 27 % i 2015 til 31,68 % i 2019.

Grunnen til at skattesatsen for utbytte øker, er at regjeringen ønsker å motvirke at eiere som arbeider i eget selskap tar ut faktisk arbeidsinntekt som utbytte. Målet er at det skal være mest mulig skattemessig nøytralt om eiere tar ut utbytte eller lønn.

Nedgang i skattesatsen for selskap er drevet av internasjonal konkurranse mellom land. Konsekvensen er at skattesatsen for utbytte må forventes å øke like tilsvarende.

Skattesatsen for kapitalinntekter følger i dag den (lave) skattesatsen for selskap. Det kan derfor være lønnsomt å organisere investeringer på en annen måte enn i eller gjennom aksjeselskap («holdingselskap»). Hva som lønner seg er avhengig av flere forhold. Også andre forhold enn skatt kan påvirke valget.

Om du velger feil organisering kan du risikere at verdier låses inne i en selskapsstruktur der skattebelastning ved utbytte øker, uten at det gis noen kompensasjon for en tidligere høy skattesats i selskapet.

Hva utgjør forskjell i skatt om jeg eier investeringen privat eller i et selskap?

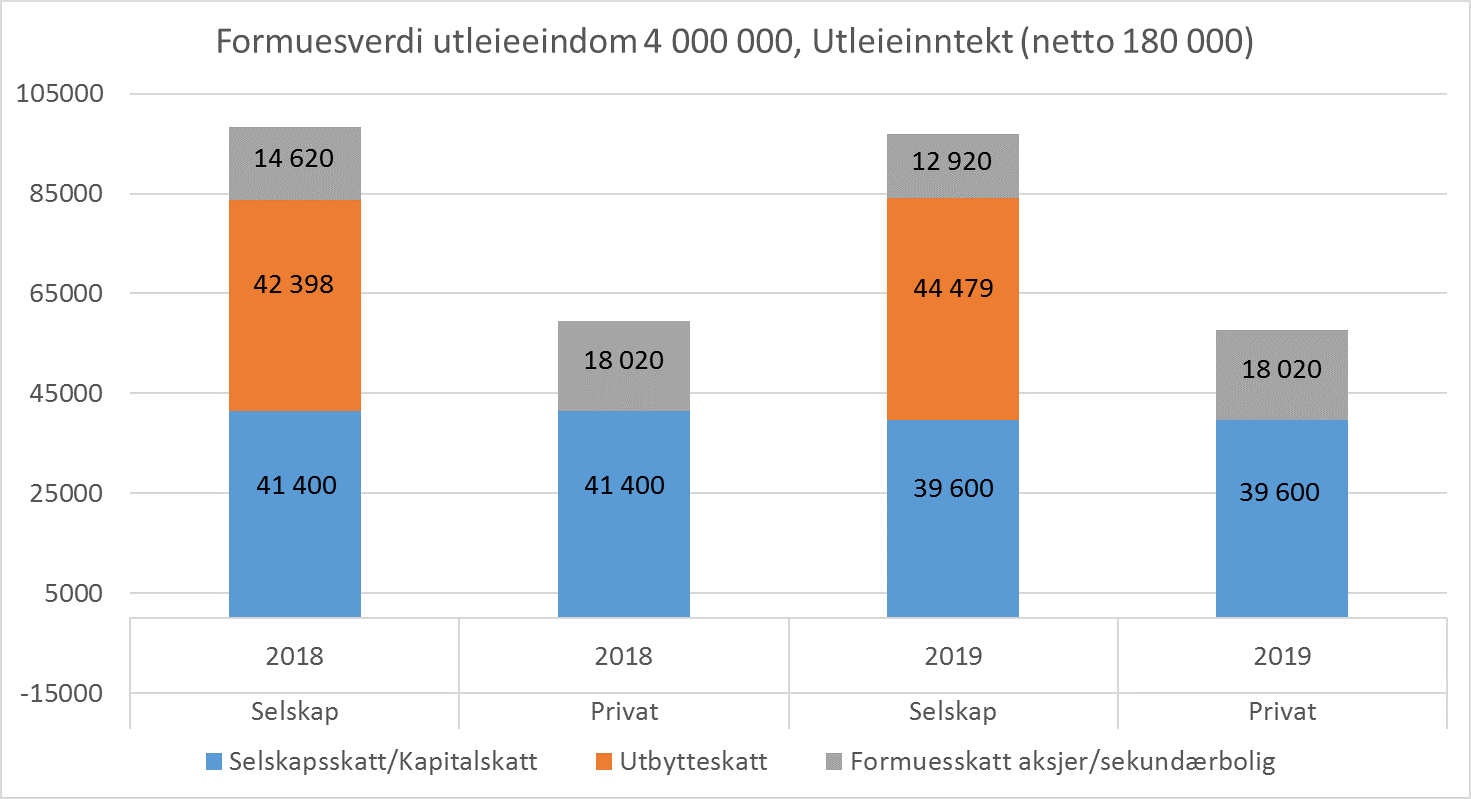

Eier du for eksempel 1-4 utleieleiligheter og i tillegg noen verdipapir gjennom et aksjeselskap, må du som utgangspunkt betale mer skatt, enn om du hadde eid dette privat.

Et forenklet eksempel på skatt ved utleie av en leilighet, kan illustrere forskjellen.

I eksempelet er også formuesskatten tatt med. Regjeringen har i statsbudsjettet for 2019 foreslått å øke verdsettelsesrabatt for aksjer fra 20 % til 25 %, slik at formuesskatt for en utleieeiendom som er eid i et selskap vil bli lavere enn om du eier den privat. Samlet sett vil likevel skatten bli lavere ved å eie eiendommen privat enn gjennom et aksjeselskap.

Skattefri kapitalnedsettelse eventuelt i kombinasjon med skattepliktig utbytte

Ønsker du å få ut verdier fra et holdingselskap, for eksempel for å spre risiko ved å plassere kapitalen i mindre risikable markeder, kan du sette ned kapitalen i selskapet. En kapitalnedsettelse kan gjennomføres på to ulike måter: ved å skrive ned aksjenes pålydende eller ved å innløse et antall aksjer. Utdelinger kan typisk skje ved overføringer av kontanter, men om alle aksjonærer samtykker er det også mulig å overføre eiendeler og rettigheter (tingsuttak). Det er regler for fremgangsmåte og det er også begrensning på hvor mye kapitalen kan settes ned.

Overstiger verdiene som tas ut den aksjekapitalen som er innbetalt, regnes det overskytende som utbytte, alternativt som gevinst for salg av aksjer. Utbytteutdeling og/eller gevinst ved salg av aksjer vil være skattepliktig for personlige aksjonærer, jf. satsene ovenfor.

Trekantfusjon – å lage en holdingstruktur uten beskatning

Hva så hvis du har investeringer, for eksempel en eiendom eller en bedrift som du eier i et holdingselskap, men hvor du ønsker å selge eller overdra den. Dette kan for eksempel også være aktuelt i forbindelse med et generasjonsskifte. For å gjøre dette på en mest mulig skatteeffektiv måte, kan det være gunstig å gjennomføre en trekantfusjon.

Hva som lønner seg for deg og hvilken fremgangsmåte som skal velges vil bero på dine preferanser, hvor det også må tas hensyn til potensiell besparelser og regnskapsmessige muligheter.

Kombinere ulike muligheter

Optimale tilpasninger kan oppnås ved å kombinere direkte eierskap for de eiendeler en kan få ut av et aksjeselskap uten beskatning. Frie likvider kan deretter plasserer ved bruk av aksjesparekonto, fondskonto eller IPS. Samtidig kan det etablere eierskap gjennom en holdingstruktur for eiendeler som potensielt skal selges. For ordens skyld vil kompliserte restruktureringer normalt forutsette en vurdering av risiko for skattemessig gjennomskjæring.